Estos conceptos corresponden a las contabilidades que componen el Presupuesto de un Centro de Costo, pero ¿Que significa cada uno de esto?

Pre gravamen: Corresponde al Presupuesto Pre comprometido.

Gravamen: Corresponde al Presupuesto ya Comprometido.

Gasto: Corresponde al Presupuesto efectivamente gastado en una transacción.

Para dejar estos conceptos un poco más claros los presentaremos a modo de ejemplo en las transacciones más frecuentes.

Para cada uno de los ejemplos utilizaremos el siguiente supuesto.

Compras:

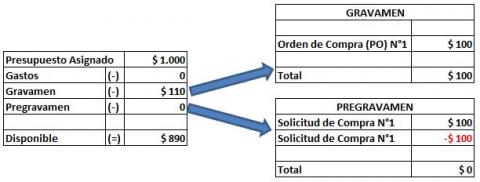

Supongamos que realizamos una solicitud de compra N° 1 por $100. En el momento que el solicitante realiza el control presupuestario a la solicitud automáticamente se imputa en el PREGRAVAMEN lo que inmediatamente disminuye el disponible a $900 como lo muestra el siguiente cuadro:

Ahora suponemos que la Unidad de Adquisiciones genera una Orden de Compra (PO) N°1 por $110 asociada a nuestra Solicitud de Compra N°1, en el momento de la realización del control presupuestario de la PO automáticamente se hace una rebaja del PREGRAVAMEN por el monto de la Solicitud de Compra ($100) y se imputa en el GRAVAMEN el valor de la Orden de Compra ($110) como lo muestra el siguiente cuadro:

Dado esto el total del Presupuesto se vera de la siguiente manera:

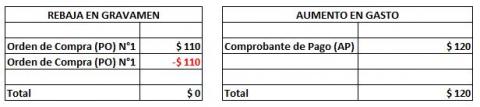

Por ultimo, suponemos que la factura viene por un monto de $120 y al momento que se controla el presupuesto al comprobante de pago (AP) en Contabilidad, automaticamente se hace una rebaja al GRAVAMEN por el valor de la Orden de Compra (PO) N°1 ($110) y se imputa en el GASTO el Comprobante de Pago (AP) los $120 de la factura como se muestra en el siguiente cuadro:

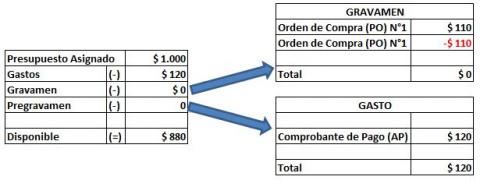

Dado esto el total del presupuesto se vera de la siguiente manera:

En la imagen se aprecia el el gato real iniciado en nuestra solicitud de compra el cual fue por $120 por lo que nuestro disponible bajo a $880.